为了保证政府的税收,我国在法规上将经济活动分为交易活动和事项(非交易活动)。税法规定,凡是交易活动(俗称买卖),必须使用发票作为原始凭证,发票是由税务机关监制的,全国统一的发票是国税总局规定的格式,其他发票的格式是由省级税务机关规定的。发票又分为普通发票(见图)和增值税专用发票,增值税专用发票是价税分开的,使用与交易双方都是一般纳税人,除此之外,企业可以使用普通发票。另外,大型国有企业,比如铁路、航空、金融、保险公司(这些企业太牛了),还可以使用专业发票。

为了便于监控,保证各地方税务局的利益,不能邮寄空白发票,如果临时外地经营,需要先到当地税务机关办理“外出经营报验登记”,凭借当地税务机关开具的《外出经营活动税收管理证明》,购买外地发票。

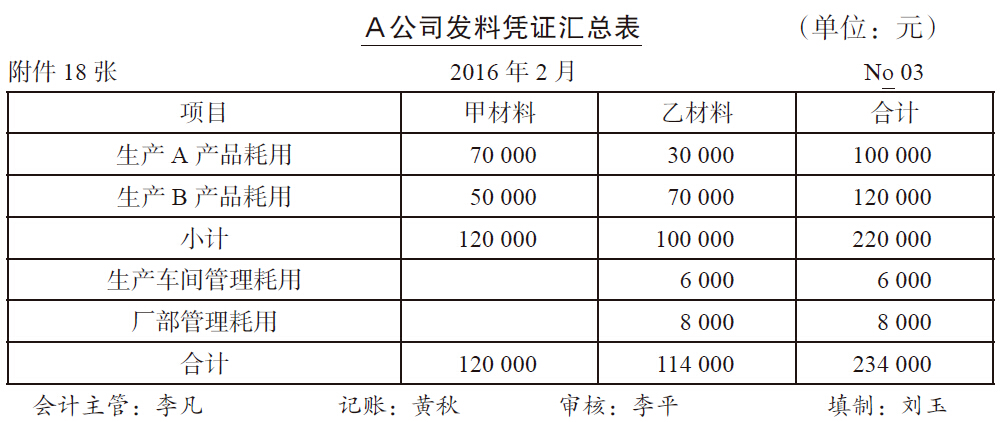

原始凭证要是都要税务机关给印制,税务机关会忙死,除发票外,很多原始凭证企业可以自制,比如入库单、出库单、员工的借款单等,因此,原始凭证根据来源可以分为自制的原始凭证和外来的原始凭证。由于这些凭证繁多,为了便于登记账簿,根据原始凭证的填制手续,可以分为一次性原始凭证(只能用一次)、限额原始凭证(在限额内可多次使用)、汇总原始凭证(比如把很多领料单合计汇总成一张材料发出汇总表,)。